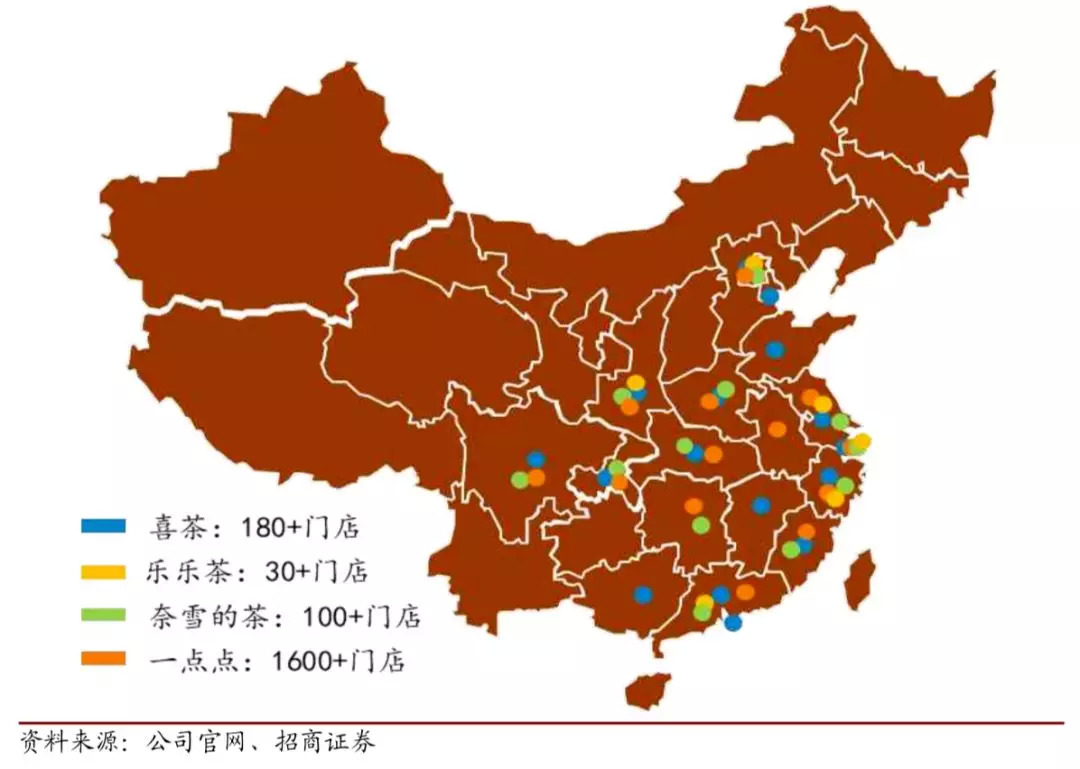

|

根据美团点评平台数据统计,2018年三季度全国现制茶饮门店数已达到41万家,一年内增幅达74%。

一线城市茶饮店数量两年内的增长远不及其他低线城市,三线及以下城 市现制茶饮店比两年前增加了138%,而在二线城市、新一线城市(包括成都、杭州、武汉、重庆、南京等)和北上广深,增长速率分别是120%、96%和59%。部分一线城市如上海、北京的开店数甚至呈现负增长。

从全国范围来看,虽然2018年奶茶门店扩 张迅速,但细分到一线城市,奶茶店的数量已经逐渐趋于饱和状态。

一线城市新式奶茶增长趋于缓慢的背景下,二三线城市成为各奶茶品牌进军布局的新增长点。

近五年来,低线城市的社零总额增速高于一二线城市,增速均保持在10%左右,社零总额也超越 了一二线城市,消费需求旺盛。

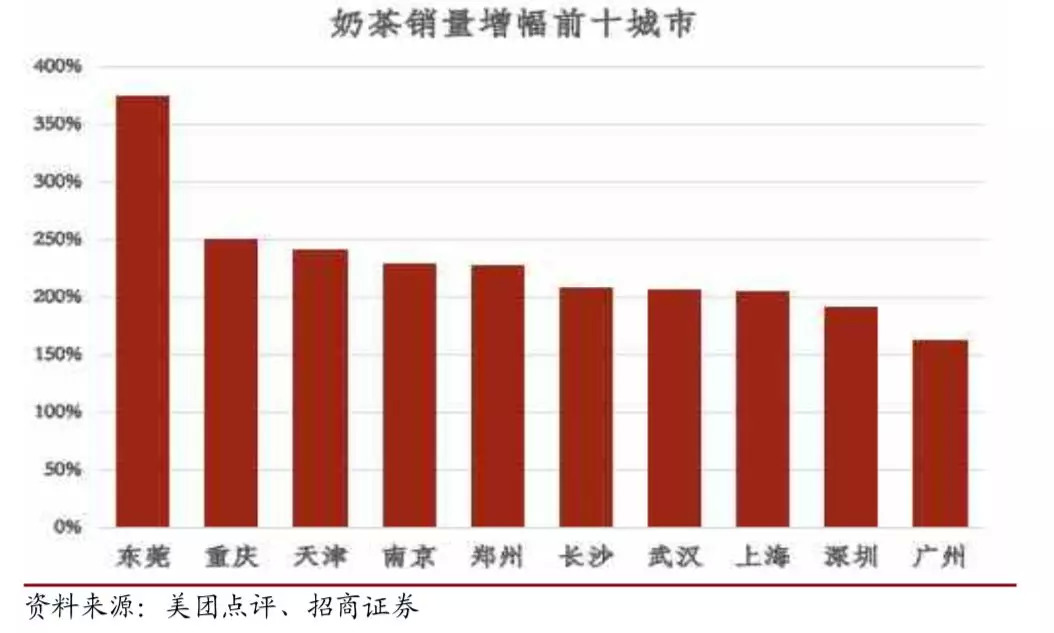

随着消费升级的下沉,2018 年奶茶销量增幅前十的城市有七个均不是一线城市。旺盛的消费需求和高速扩张的现状说明二三线城市新式茶饮的发展空间巨大,是门店布局的新蓝海。

新式奶茶行业本身进入门槛不高,供应端的产品类型相近,不需要过高的技术、资金和资质壁垒的问题也导致了部分品牌特质上仍缺乏明显差异。

但是,新式奶茶行业中品牌效应也正在显著增强。2017年购物中心关注餐饮品牌TOP50中,新式茶饮品牌便占了6席,其中,喜茶4次上榜。

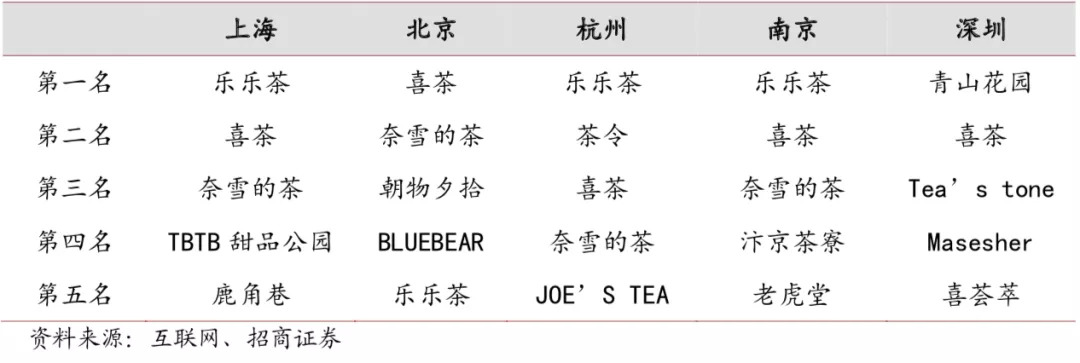

按照大众点评的搜索结果,以饮品店为输入项并以人气为排序条件,上海地区排名前三的饮品店门店为乐乐茶、 喜茶与奈雪的茶,南京与杭州地区的检索结果也相差不大。

以年轻一代为主的消费群体越来越注重品牌,街边无名小店逐渐失去市场。

随着喜茶等品牌的走红,越来越多商家纷纷进入市场想分得一杯羹,造成了严重的同质化现象。

2016 年下半年开店数开始减缓,2017 年上半年关店数超过开店数28%,全年开店18 万家,关店18万家,行业竞争白热化。

奶茶果汁店从2016 年上半年达到顶峰后,开始面临大洗牌,2017 年下半年有所好转。

新式茶饮店的盈利模型和未来

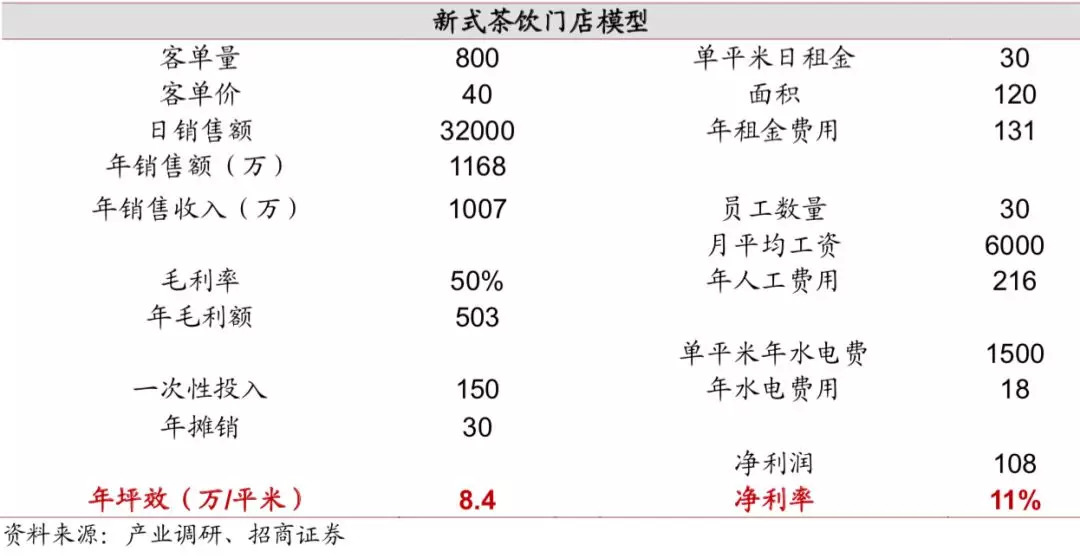

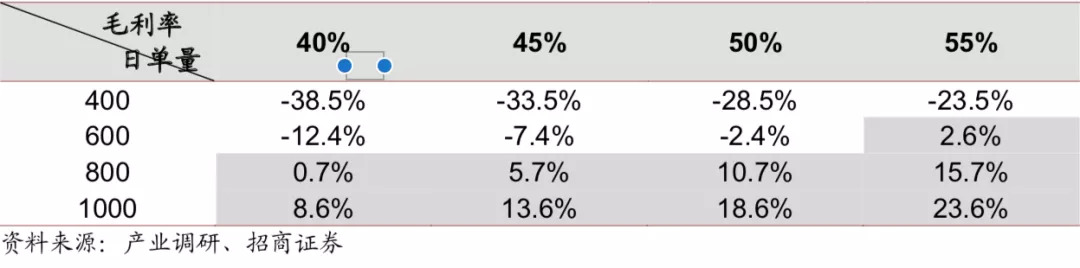

基于产业和草根调研我们拆解出成熟的头部新式茶饮店的单店模型,从模型来看,如果在客单量800,客单价40元,毛利率50%的情况下,年销售收入达千万左右,净利润百万左右,净利率11%,和其他零售业态相比利润率可观。主要原因在于高坪效和高毛利,费用端人工和租金占比较高,初期一次性投入的回收期大概在1.5年左右。

进一步对单店模型进行敏感性分析,发现净利率对于日单量极度敏感,日单量减少200单,带动净利率最高能有20+pct 的波动,在假定40元客单价的情况下,800单左右是一个门店前台的盈亏平衡点。

因此虽然成熟的新式茶饮店是一个盈利情况不错的生意,但持续盈利依赖长期稳定的销售额,保持一个较长的生命周期,想要保持长期竞争力,需要能够不断的吸引消费者,满足消费者的多样化需求,企业的新品研发的能力和品牌的运营能力等是核心的竞争力。

在招商证券的分析师看来,未来新式茶饮有三个方面的发展:

门店即未来:在新式饮品的进一步发展中店铺的要素至关重要,未来是门店即内容、门店即场景、门店即入口、门店即媒介,门店的数量非常重要。新零售第一步的战略一定是实现广阔的覆盖。

对产品生产的把控:好配方可以支撑起一家店,但不能撑不起一个规模化的品牌。配方 容易被模仿,供应链则无法轻易模仿,换言之,只有稳定的后端供应链,才能成就面向消费者时稳定发挥的产品质量和体验。

多元化与专一的权衡:在未来的新式饮品行业发展中产品多元化的抉择上,SKU的数值值得重视,但并不意味着SKU的数值存在绝对性的评价。 第 1 2 页 |