图片来源@视觉中国

文丨零售资本论

零售资本论分析师获悉,瑞幸咖啡今日(9月3日)召开媒体沟通会,宣布旗下子品牌“小鹿茶”独立运营, 并聘请人气明星肖战担任小鹿茶品牌形象代言人,同时,推出行业首创的新零售运营合伙人模式,面向全国招募运营合伙人。

瑞幸咖啡首席运营官刘剑称为更好的开拓茶饮市场,现决定拆分小鹿茶品牌独立运营,在全国范围内开设小鹿茶门店,并在沟通会上放出一张新零售合伙人模式和传统加盟模式的对比图表。

零售资本论分析师发现有两个方面非常吸引人,一是零加盟费,合作伙伴不挣钱时不收费;二是新客户补贴和线上线下全域导流。

另据刘剑现场介绍,小鹿茶门店和瑞幸咖啡门店将形成强势互补。

在产品上,小鹿茶门店也将销售瑞幸咖啡的全系列大师咖啡产品,但在茶类产品上将更加丰富,同时,瑞幸咖啡的门店将继续销售部分经典款小鹿茶产品;

在消费场景上,小鹿茶门店将侧重休闲场景,瑞幸咖啡门店将侧重办公场景;

在城市分布上,小鹿茶将侧重二三四线城市,瑞幸咖啡将侧重一二线城市。小鹿茶将延续瑞幸咖啡“品质至上”的品牌理念,为新一代消费者提供高品质、高性价比、高便利性的时尚新式茶饮。

刘剑指出, 通过瑞幸咖啡的新零售模式和数字化运营,新零售合作人模式不仅可以有效管控服务品质,还可以大大降低合作伙伴的投资风险,同时给合作伙伴带来更高的投资回报。

随着小鹿茶品牌的独立运营和新模式的推行,瑞幸咖啡将覆盖更多的城市,相信在客户数量、消费频次、门店效率等诸多方面将有重大提升。

一位内部人士则提醒要注意的是,

小鹿茶新零售运营合伙人”模式与“加盟”不同,是合伙人与瑞幸共同运营小鹿茶门店。

合伙人前期“一次性投入”店面装修、设备费用和保证金,每月的租金、水电费,以及咖啡师或店长工资均由合伙人承担。

瑞幸咖啡则为合伙人提供选址指导、原料采购和数据后台支持等……

之前一直宣称直营的瑞幸咖啡为何要在此时推出“小鹿茶”的子品牌并采取加盟模式?

零售资本论分析师通过分析瑞幸咖啡成立以来一直对标的竞争对手星巴克发现,在茶饮行业,星巴克其实才是特许经营制度的高手。

起步于上世纪90年代,星巴克的特许经营业务形式包括业务联盟、国际零售店许可、直销合资等。

比如,合资就是星巴克早年进军中国市场的主要方式。北京美大、台湾统一集团、香港美心分别代理星巴克在华北(京津地区)、华东和华南的业务。

星巴克这么做的原因,一方面是对中国市场的谨慎,同时,也受到当时市场政策限制。

2005年,中国特许经营领域全面向外资开放后,星巴克陆续提高了合资公司的持股比例,并将特许经营权收回。

特许经营门店带给星巴克的收入主要来自商品和设备出售,以及特许权使用费等。2019年第二季报星巴克的财报显示,其特许经营门店收入为7.25亿美元,同比增长9.7%。

瑞幸咖啡二季度财报的底气

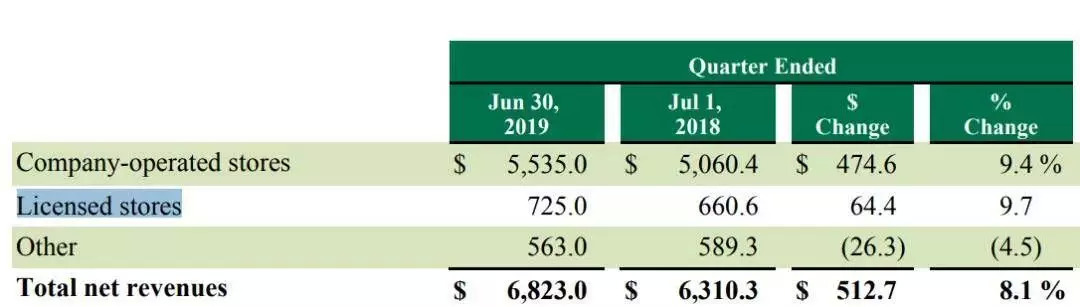

早在8月14日晚间,瑞幸咖啡发布了上市后的首份未经审计的第二季度业绩:

总销售额达到9.9亿元,商品净收入同比增长698%,新增交易客户590万人,累计交易用户已经达到2280万……

瑞幸咖啡CEO钱治亚表示,

由于规模效益、议价能力的提高,以及技术带来的运营效率提升和更高的门店销售杯量,公司已大幅减少了门店运营损失在净收入的占比。管理层认为瑞幸接近达到门店运营的盈亏平衡点。

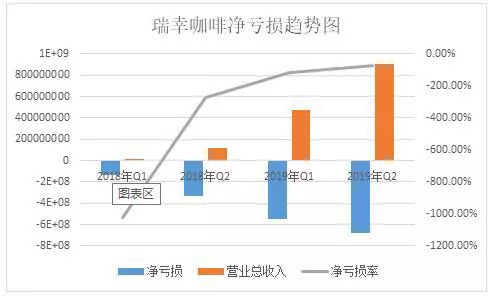

收入暴涨的同时,总成本也水涨船高,达到了15.99亿元,瑞幸咖啡二季度净亏损为6.81亿元人民币,亏损同比扩大83.4%。

零售资本论分析师对比第一季度5.52亿的净亏,瑞幸二季度6.81亿的亏损额仍在增长。但横向看,二季度总营收环比一季度增长了189.8%;二季度的亏损环比一季度增长了123.2%。

尽管亏损额绝对值在增加,但营收环比增速高于亏损环比增速。

从亏损率(净亏损/总营收)来看,二季度的亏损率为-74.94%。可以看到,瑞幸咖啡随着规模的不断扩大以及运营效率的提升,其净亏损率的趋势在大幅收窄。

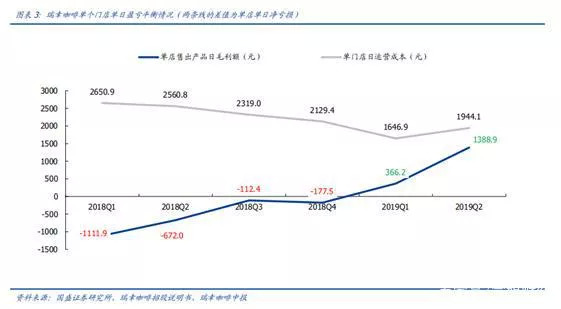

门店经营数据方面,财报显示,瑞幸二季度门店运营亏损额度为5580万元,同期2018年Q2下降了31.7%,门店运营亏损正在降低,这是门店销量上升、客单价上涨和单杯成本进一步下降共同作用的结果。

二季度,瑞幸的门店级运营利润为-5577万,亏损率为-6%,明显优于一季度的-44%和去年同期的-75%。这符合管理层宣称的门店即将迎来扭亏。

据国盛证券研报数据,瑞幸二季度单店单日亏损额为555.2元,相比2019年一季度收窄725.5元。而去年四个季度的单店单日净亏损分别为3762.8元,3232.8元,2431.4元,2306.9元。

获客成本方面,2019年二季度,瑞幸咖啡的累计交易用户数达到2280万。相比较一季度新增了590万,仍在不断增长。

用户数量方面,二季度平均每月交易客户数为620万,比2018年第二季度的120万增长410.6%。

从获客成本来看,瑞幸2018年第一季度人均获客成本为103元,2019年一季度人均获客成本为16.9元,同比下降509%。促销费用从15.8元降至6.9元。

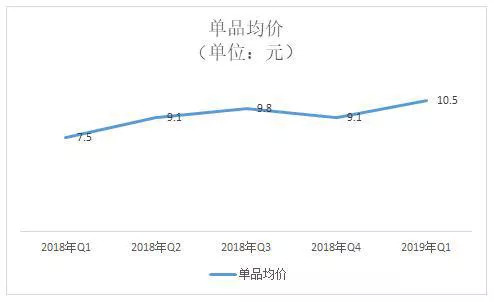

客单价和定价上,客单价指标的月度数据是自瑞幸咖啡成立以来,首次达到75元/人;2018年第四季度由于大量的补贴和疯狂促销,使其单品均价低至8.3元,而2019年第一季度回升到9.1元,这个季度单品均价回升到10.5元,其中咖啡单品价格为10.4元。

这是瑞幸咖啡历史均价的最高水平。

据零售资本论分析师测算,瑞幸咖啡的单杯成本从今年第一季度的13.3元进一步降至11.1元。

2019年二季度,瑞幸在免配送门槛由35元提到55元、免费赠送产品的占比大幅下滑、由三分之一下降到了不足十分之一等优惠政策变动的前提之下, 单店销售现制饮品杯数达到了267杯,环比上涨42%。

在定价能力提升的同时,二季度单个顾客的月均消费杯量在3.41杯,比一季度环比提升15个百分点。

收入结构上,在现制饮料之外,瑞幸咖啡还有其他产品收入和其他收入两项。

其他产品收入,指的是包括鸡肉圈、面包、沙拉等轻食产品。轻食产品在今年二季度中收入为2.11亿元,收入占比23.2%,环比一季度17.6%提升不少,同比2018年Q2季度的7.0%,增加了16个百分点。

钱治亚透露,瑞幸咖啡的SKU会保持在一百种左右,其中,咖啡占25-30%,另外会根据消费者的表现情况不断进行更替。据瑞幸咖啡CFO Reinout Schakel透露,瑞幸非咖啡品类的营收已经占到总营收额的将近50%。

管理层预计,到今年第三季度,瑞幸咖啡产品净收入将介于13.5亿元至14.5亿元之间。如果按照最高14.5亿元来看,环比增幅接近100%。

轻食是瑞幸咖啡2018年的战略级新品,2019年的主角则是小鹿茶。其他产品品类的增加会继续提高客单价,更高的毛利也会在今后逐步加强门店的盈利空间。

另据二季度财报,2019年上半年的经营现金流为-10亿元,投资现金流-22.9亿元,但因为获得了56.5亿元的融资现金流,截至2019年6月30日,现金及现金等价物和短期投资为人民币60.51亿元,其中现金为39.9亿元,高于年初的16.3亿元。

此外,2019年上半年,瑞幸咖啡经营现金流-10亿元中,-6.28亿来自一季度,二季度减少至-3.75亿元。

茶饮新零售的市场格局

零售资本论分析师通过研读招商证券的一份分析报告《新式茶饮,同质竞争or产品创新?》,试图通过调研和数据了解中国茶饮新零售的市场格局。(以下引用了招商证券报告的部分内容,完整报告请点击文末阅读原文加入【零售电商智库】知识社群获取)

随着消费升级,新式茶饮市场规模迅速扩大。奶茶饮品经历了冲泡到瓶装到 现调的演变历程,在一批头部明星品牌的带动下,新式奶茶门店的开设近年 来实现了爆发式增长,2018 年一年内增幅达74%。

细分线级来看,一线城市奶茶店的数量已经逐渐趋于饱和状态,2018 年二季度较上年同期门店净增数下降29%。与此同时,低线城市的消费品市场基数大、增速快,蕴含着巨大的潜力和机遇。

在奶茶产品消费者的性别分布中,男女比例为1:3,目前仍以女性消费群体为主,但男性消费群体也在不断扩展;奶茶产品消费者以15-25岁的年龄层为主,30岁以下消费人群占比达到71%。

据数据显示,2017年全国综合饮品销售额达472亿元,同比增长14.29%。预计2021 年,综合饮品销售额有望达到779亿元。以未来综合饮品店的销售量为依据推算,新中式茶饮的潜在市场规模在400-500亿元。

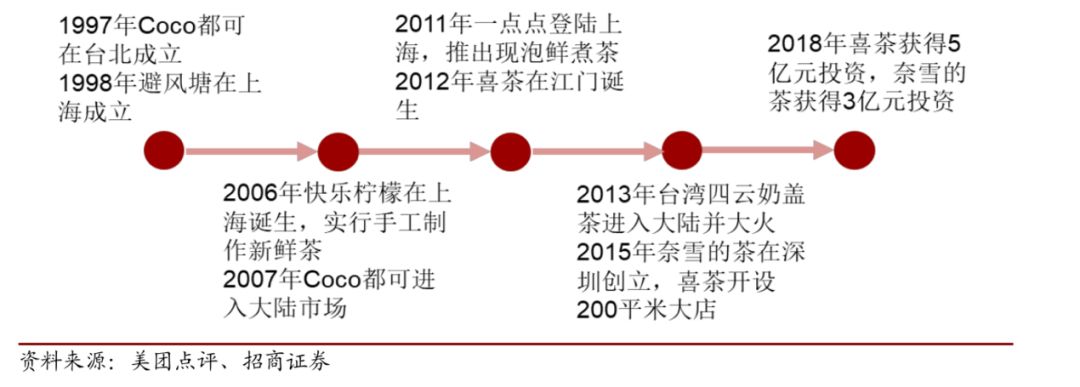

随着国内城镇化发展和消费升级的驱动,新式茶饮开始快速发展,带动大量资本纷纷投资这一细分行业。

茶饮行业本身无需固定场景,顾客需求也不局限于特定时间点,还能通过增加外卖来平滑时间段,大幅提高了坪效。

出众的商业模式吸引了众多资本投资新式茶饮行业,使得新式茶饮行业异军突起,喜茶、乐乐茶等多家的网红茶饮品牌更是引爆市场,其排队场景成为街边一道独特风景线。 第 1 2 页 |